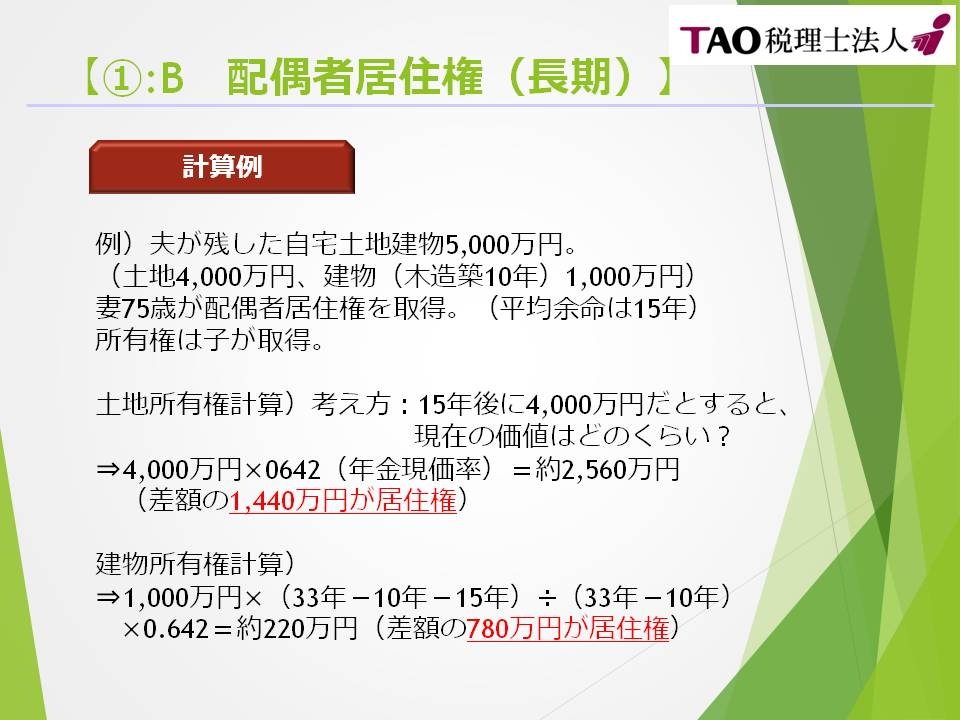

相続税における配偶者居住権等の評価方法

〇配偶者居住権

建物の評価-建物の時価×(耐用年数-経過年数-存続年数/耐用年数-経過年数)×存続年数に応じた民法の法定利率による複利現価率

〇配偶者居住権が設定された建物の所有権

建物の時価-配偶者居住権の価額

〇配偶者居住権に基づく居住建物の敷地の利用に関する権利の価額

土地等の時価-土地等の時価×存続年数に応じた民法の法定利率による複利現価率

〇居住建物の敷地の所有権等

土地等の時価-敷地の利用に関する権利の価額

以下、解りやすく計算してみましょう

つまりこのケースでは、自宅土地建物5,000万円のうち

1,440万円+780万円=2,220万円(配偶者居住権)を妻が取得

2,560万円+220万円=2,780万円(所有権)を子が取得することになります。