配偶者居住権:適用日(5)

2020.03.16更新

配偶者居住権の創設による相続税法改正

令和2年4月1日以降に開始される相続によって取得する財産に係る相続税について適用となります。

2020.03.09更新

【期間】原則終身(一定期間に制限することは可能)

【消滅】

①存続期間の満了

②配偶者の死亡⇒相続の対象とならない

③居住建物の全部滅失

④配偶者居住権を放棄した場合

⑤無断で譲渡したり賃借した場合

補足)配偶者が配偶者居住権を第三者に対抗するためには配偶者居住権の設定登記をしなければならない

⇒つまり、必ず登記をしなければなりません。(所有者との共同申請)

2020.03.05更新

配偶者居住権が成立するための条件には、どの様な要件があるか

配偶者居住権の成立要件(1028条1項)

①配偶者が相続開始の時に被相続人所有の建物に居住していたこと

②その建物について配偶者に配偶者居住権を取得させる旨の遺産分割、遺贈又は死因贈与がされたこと

*つまりは、被相続人の遺言等が必要です。

・配偶者が配偶者居住権を第三者に対抗するためには、配偶者居住権の設定登記をしなければならない

・原則共同申請

2020.03.02更新

相続税における配偶者居住権等の評価方法

〇配偶者居住権

建物の評価-建物の時価×(耐用年数-経過年数-存続年数/耐用年数-経過年数)×存続年数に応じた民法の法定利率による複利現価率

〇配偶者居住権が設定された建物の所有権

建物の時価-配偶者居住権の価額

〇配偶者居住権に基づく居住建物の敷地の利用に関する権利の価額

土地等の時価-土地等の時価×存続年数に応じた民法の法定利率による複利現価率

〇居住建物の敷地の所有権等

土地等の時価-敷地の利用に関する権利の価額

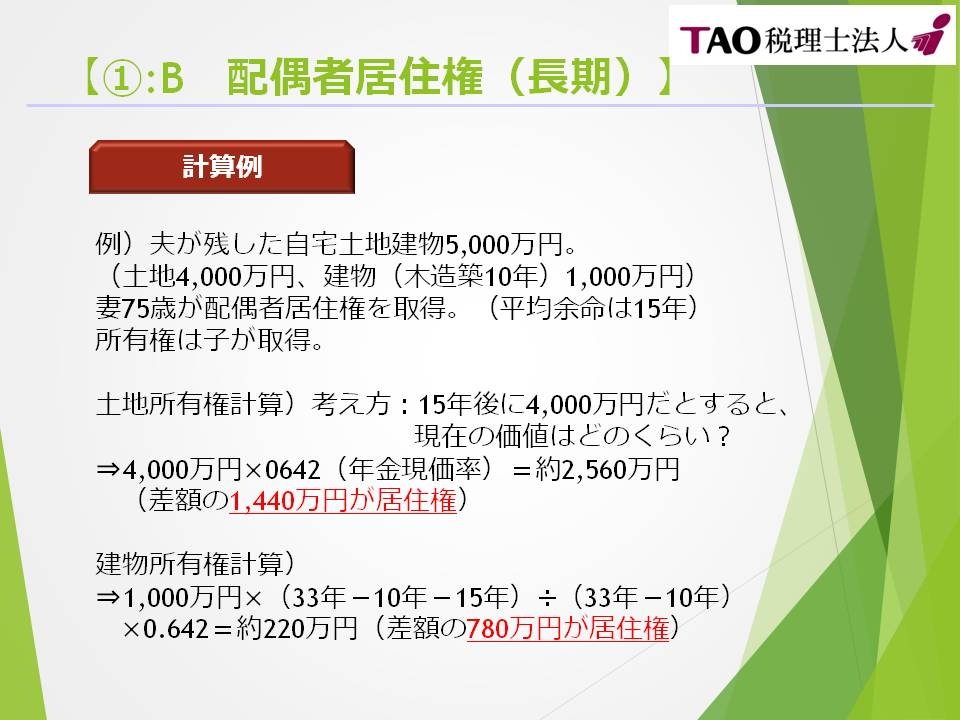

以下、解りやすく計算してみましょう

つまりこのケースでは、自宅土地建物5,000万円のうち

1,440万円+780万円=2,220万円(配偶者居住権)を妻が取得

2,560万円+220万円=2,780万円(所有権)を子が取得することになります。